[재테크 & 경제/부동산] - [부동산] 특례보금자리론 기본 필수 내용 요약 정리 (30일부터 접수)

[부동산] 특례보금자리론 기본 필수 내용 요약 정리 (30일부터 접수)

이전 포스팅에서 알아본 코픽스 금리에 대해서 알아봤다면, 이번에는 주담대 대출에서 이자 부담을 줄여주기 위해 1월 30일 부터 신청하는 특례보금자리론에 대해서 알아보겠습니다. 계속 이야

sunja-daja.tistory.com

기본적인 필수 내용은 이전 포스팅 내용을 미리 읽어보시고 이번 포스팅을 읽어주시면 더 도움이 됩니다.

모두가 많이 관심을 가지고 기다리는 특례보금자리론에 대해 알아보고 주의사항에 대해 설명드리겠습니다.

1월 30일 신청(특례보금자리론)

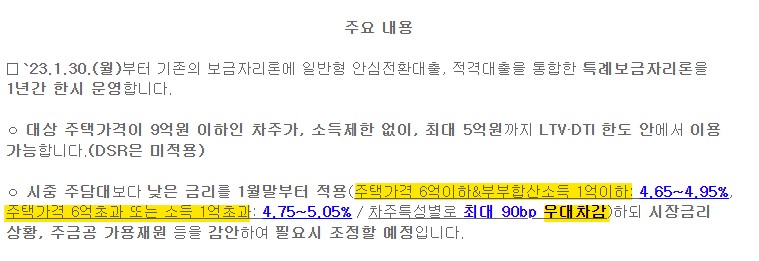

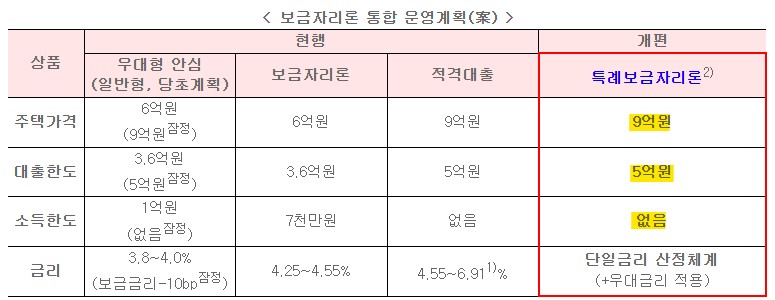

특례보금자리론은 1월 30일 부터 신청 접수가 가능하며,만기는 10년부터 최대 50년까지 최저 4~5%대 금리로 대출을 받을 수 있어 금리 상승기에 고정금리로 이자부담을 줄이기 위해 나온 정책입니다.

보도자료에 나온 것처럼 주택가격이 9억원 이하, 소득제한 없이, 최대 5억원까지 LTV, DTI 한도 안에서 이용이 가능하기 때문에 이전에 보금자리론보다 주택 가격과 대출한도가 상향되었으며, 소득 한도도 1억원 이하면 조금더 저렴한 금리로 대출이 가능하지만, 소득한도가 없어 고소득자 분들도 대출을 받을 수 있는 길이 열렸습니다.

대출 신청방법

1월 30일에 한국주택금융공사 홈페이지 또는 스마트주택금융앱을 통해 신청이 가능합니다.

한국주택금융공사 홈페이지 링크 또는 아래 모양의 스마트주택금융 앱을 설치해서 신청해주세요.

대출 신청 전 필수 주의사항

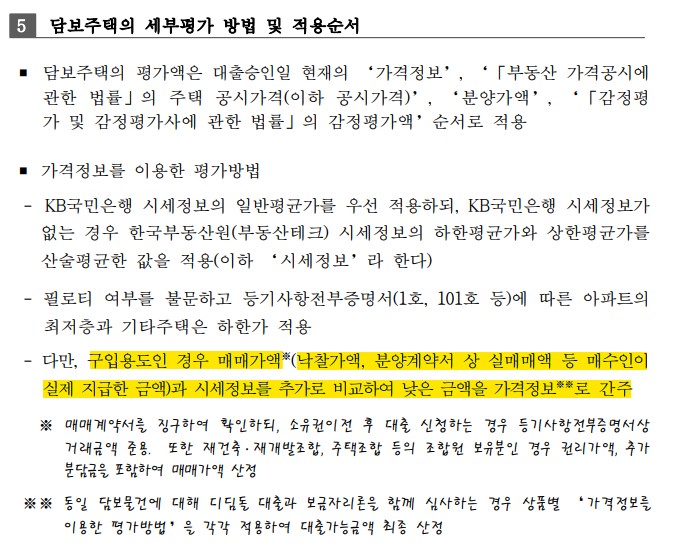

최근 주택가격 9억원에 대한 기준에 대해 이야기가 많이 나오고 있습니다.

주택을 매매할 때 KB시세는 아파트 가격이 9억원 초과로 나오지만 주택가격 하락으로 9억원 이하가 되었을 경우 대출이 가능한것인지에 대해 정리하겠습니다.

시세가 있을 경우 : KB 시세 > 한국부동산원 시세 > 주택 공시가격 > 감정평가액 순으로 적용됩니다.

주택 구입용도는 실매매액과 시세정보를 비교해서 낮은 금액을 가격정보로 간주하기 때문에 실매매액이 9억 이하라면 특례보금자리론 신청이 가능합니다.

전세자금반환용도, 기존 주택담보대출 상환용도의 경우 KB시세를 기준으로 적용되어 주택가격 9억원을 미리 확인해보시고 신청하시길 바랍니다.

다행히 코픽스 금리가 낮아지고 주택담보대출 금리도 조금은 낮아졌다고 하지만, 서울에서 주택을 구입할 경우, 경제적인 부담이 많이 되는건 어쩔 수 없는것 같습니다.

1가구 1주택이라는 꿈을 이루기 위해서 다양한 부동산 정책을 효과적으로 이용하시길 바랍니다.

이상으로 포스팅을 마치도록 하겠습니다.

도움이 되었다면 공감 부탁드립니다.

감사합니다.

'재테크 & 경제 > 부동산' 카테고리의 다른 글

| 청년 임차보증금,전월세 보증금 지원사업 총 3가지 신청까지 한번에 알아보자 (5) | 2023.02.08 |

|---|---|

| 깡통전세 대비 임차권등기 쉽게 정리(임차권등기명령제도) (5) | 2023.01.31 |

| 소액보증금(소액임차보증금)과 최우선변제금액 핵심 정리 (5) | 2023.01.21 |

| [부동산] 특례보금자리론 기본 필수 내용 요약 정리 (30일부터 접수) (20) | 2023.01.14 |

| [부동산] 2023년 청년 주거급여 수급 조건 및 기준 핵심 정리 (2) | 2023.01.10 |